摘要

美元指数 ® (美元指数)在8月底收于97.78,下跌2.02%。8月初,该指数曾达到100.05的高点,但随着时间的推进而稳步回落,反映出在劳动市场数据走软、通胀数据好坏参半以及经济动能放缓迹象出现后,市场情绪发生了转变。

- 7月份非农就业岗位仅增加73,000个,远低于市场预期的110,000个,尽管高于上个月(修正后)的14,000个,凸显了过去几个月就业市场面临的挑战。尽管如此,失业率保持稳定,而平均每小时收入按月增长0.3%,按年增长3.9%,这表明即使就业增长放缓,工资通胀仍保持韧性。美元指数收于98.48,当日下跌1.33%。

- 剔除食品和能源的年度核心通胀,在截至7月的12个月期间��,从6月份的2.9%微升至3.1%。同期整体消费者物价指数(CPI)维持在2.7%,略低于预期。美元指数收于97.90,下跌0.46%。

- 美联储公布了7月份会议纪要,显示官员们选择维持利率不变,理由是经济不确定性,以及对顽固通胀加剧的担忧与对就业市场疲软的担忧之间存在分歧。美元指数当日收盘小幅下跌0.04%,收在98.16。

市场评论

DX

条件:

每日重要影响事件

- 11 消费者物价指数

- 12 密歇根大学消费者信心指数初估

- 16 零售销售

- 17 美联储利率声明及货币政策声明

- 23 标普全球制造业采购经理人指数(初值)及标普全球服务业采购经理指数(初值)

- 25 国内生产总值(GDP)年化第二季度

- 26 核心个人消费支出 (价格指数)

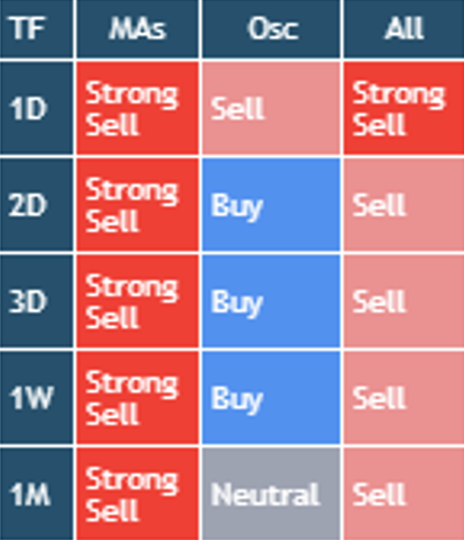

比重:欧元57.6% / 日币13.6% / 英镑11.9% / 加拿大币9.1% / 瑞典克朗4.2% & 瑞士法郎3.6元% | 数据源:TradingView | 市况表: 使用日均线SMA (10, 20, 30, 50, 100, 200),EMA (10, 20, 30, 50, 100, 200),云图指标 (9, 26, 52),VWMA (20),HullMA (9),RSI (14),随机指标 (14, 3, 3),CCI (20),ADX (14, 14),超级震荡指标,动量 (10),MACD (12, 26, 9),随机RSI (3, 3, 14, 14),威廉指标%R (14),多头和空头力量以及终极震荡指标 (7, 14, 28) | 支撑和压力线:使用AutoUFOs® (0.5) 应用于日时间框架(绘制为虚线,代表相关的支撑和压力价格区域,颜色如下: 红色 = 压力线 & 绿色 = 支撑线)

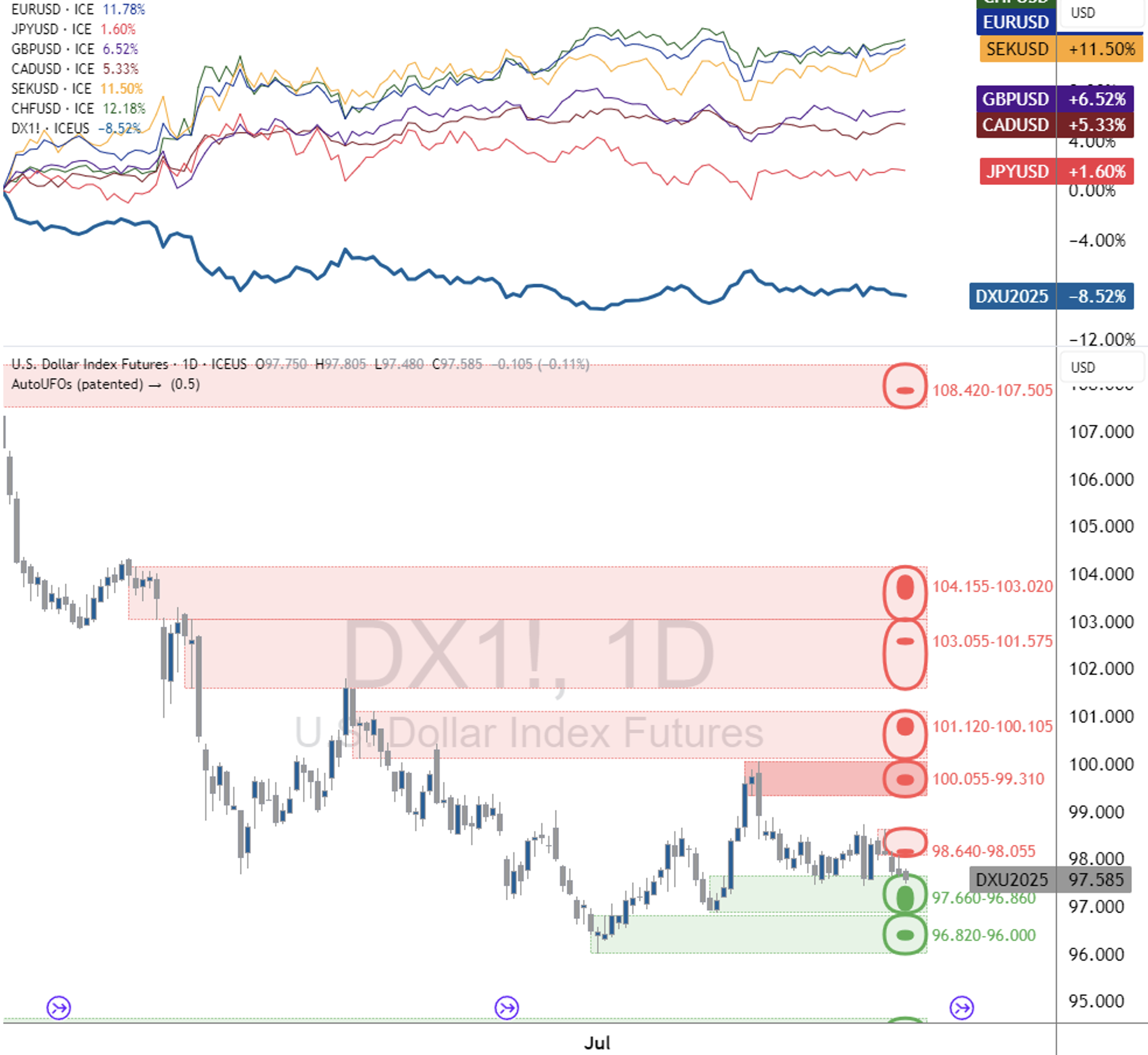

美元指数® (USDX) 本月开盘在99.81,但在4小时图上遇到99.81至100.05之间的阻力后迅速回落,该阻力恰好位于100.10至101.12的日阻��力区域下方。市场情绪亦受到逊于预期的7月份非农就业数据拖累,该数据显示新增就业岗位为73,000个,而市场预期为110,000个;同日公布的ISM制造业采购经理人指数亦收缩至48。尽管平均每小时收入月增长0.3%,年增长3.9%,支撑了潜在的薪资增长,但制造业持续收缩抑制了对美元的需求。美元指数® 8月1日收于98.48,下跌1.33%,创下本月最差的单日表现。在7月强劲收尾(本周早些时候)之后,本周以1.13%的涨幅收盘。

接下来的一周,尽管7月ISM服务业采购经理人指数(PMI)表现弱于预期,仅为50.1,低于预期并显示较上月下跌,美元指数在最初几天仍呈横向交易,并于8月4日和5日分别以0.02%和0.10%的温和涨幅收盘。该指数随后在8月6日下跌,因美元需求减弱,下跌0.52%至98.02。看跌情绪持续到下一个交易日,美元指数收盘略低,收于97.93,下跌0.09%。然而,在8月8日,市场情绪转变,美元指数反弹。尽管在日布尔通道中点遇到一些阻力,该指数仍收高0.28%。尽管出现这次尾盘逆转,美元指数®本周收跌0.42%,收在98.09。

8月11日,看涨情绪持续,美元指数反弹至日布尔通道中点之上,测试98.38至98.89之间新形成的日阻力区域。美元指数在达到98.50的高点后轻微回落,因空头回归,尽管该指数最终收盘上涨0.27%,收在98.35。然而,翌日,美国核心通胀数据公布后,美元需求走弱,7月份年率上升至3.1%,高于6月份的2.9%。整体消费者物价指数维持在2.7%,略低于预期。反映此情况,美元指数收盘下跌0.46%,收在97.90。看跌情绪持续到8月13日,该指数交易走低,收盘下跌0.24%,跌至97.66至97.18之间的日支撑区域。在找到支撑后,市场情绪于8月14日逆转,对美元的需求增强。生产者物价指数从6月的2.6%跃升至7月的3.7%后,这种上升趋势进一步扩大,令市场感到意外。美元指数反弹收于98.06,上涨0.49%。在本周最后一个交易日,美元指数在测试30天指数移动平均线后遭遇阻力,尽管零售销售数据符合预期,仍收盘下跌0.35%。美元指数®本周收于97.71,下跌0.39%,被锁定在下方支撑区(97.66 - 97.18)与上方阻力区(98.38 - 98.89)的布尔通道中点之间。 接下来的一周,美元指数再次测试了日支撑区域,该区域守稳,美元指数连续两个交易日走高。该指数于8月20日在日线布尔通道中点遭遇阻力,并在联邦公开市场委员会会议纪要发布后略有回落。会议纪录显示,官员们选择将利率维持在4.25%至4.50%不变,理由是经济不确定性,以及政策制定者之间存在分歧,一部分人更担心关税加剧的顽固通胀,另一部分人则担心就业市场疲软。美元指数当日收盘微跌0.04%,收在98.16。美元指数在次日回升,因美元需求回归,该指数收盘上涨0.43%,收在98.54,回升至每日阻力区域内。市场情绪在8月22日逆转,美元指数从该区域迅速下跌,看跌趋势受到美联储主席鲍威尔在杰克逊霍尔研讨会上发表演讲的推动,鲍威尔暗示未来可能降息。这种鸽派论调,加上对经济增长和通胀的担忧,促使交易员预期货币政策将会放松,导致美元指数急剧抛售。然而,鲍威尔也坚称美联储将继续依赖数据并致力于实现其通胀目标,这预示着谨慎氛围蔓延。美元指数收盘下跌0.91%,收在97.61。尽管本周最后一个交易日出现显著疲软,但美元指数®本周仍以小幅下跌0.08%收盘,回落至日支撑区域。 杰克逊霍尔研讨会于周末继续举行,并在8月22日公告后发布了更多进展。8月25日,市场焦点转向鲍威尔对控制通胀的坚定承诺,以及美联储在必要时调整政策的准备,这强化了降息并非必然,且紧缩政策可能持续的观点。这提振了对美元的需求,美元指数从支撑区反弹,收盘上涨0.79%至98.35,创下本月最强劲的单日表现。第二天,受需求推动,美元指数达到98.46的高点,并重新测试了98.38 - 98.89的每日阻力区域,然后回落至98.14收盘,下跌0.25%。8月27日,美元需求最初走强,美元指数上涨至98.64的高点,随后收跌0.09%至98.09。8月28日,尽管第二季度国内生产总值(GDP)年化初估数据超出预期,显示年化增长率为3.3%,较此前预期有所增加,但美元指数收盘走低,下跌0.28%至97.78。本月于8月29日结束,美元持续疲软,在最后一个交易日收市下跌0.20%,尽管如此,美元指数本周仍取得0.21%的涨幅。美元指数®本月收盘于97.78,下跌2.02%。

美元指数®在周图表上保持下跌趋势,并在日线时间框架上转为横盘整理,锁定在日支撑和阻力区域之间,并穿过20和30日指数移动平均线。

USDX® 表现

| 即期汇率 | 代码 | 1-Aug-25 | 29-Aug-25 | 月度变化 |

|---|---|---|---|---|

| 美元/欧元 | EUR A0-FX | 1.1583 | 1.16826 | 0.853% |

| 日元/美元 | JPY A0-FX | 147.375 | 146.993 | 0.260% |

| 美元/英镑 | GBP A0-FX | 1.3278 | 1.3503 | 1.666% |

| 加元/美元 | CAD A0-FX | 1.3785 | 1.3735 | 0.364% |

| 瑞典克朗/美元 | SEK A0-FX | 9.6302 | 9.4554 | 1.849% |

| 瑞士法郎/美元 | CHF A0-FX | 0.8038 | 0.80005 | 0.469% |

| 美元指数 | DX A0 | 99.141 | 97.771 | -1.401% |

| 首月 | 代码 | 1-Aug-25 | 29-Aug-25 | 月度变化 |

|---|---|---|---|---|

| 迷你USDX | SDX-ICS | 98.93 | 97.69 | -1.269% |

| 其他合约 | 代码 | 1-Aug-25 | 29-Aug-25 | 月度变化 |

|---|---|---|---|---|

| 迷你布伦特原油 | BM-ICS | 69.67 | 68.12 | -2.275% |

| MSCI世界指数 | MWL | 4039.3 | 4183.8 | 3.454% |

| MSCI新兴市场指数 | MME | 1228.1 | 1264.9 | 2.909% |

| 迷你美元/离岸人民币 | CHM-ICS | 7.2127 | 7.1201 | 1.301% |

Source: ICE Connect

发布限制

本文件的分发及其中提及的任何产品、投资或策略的提供可能在某些司法管辖区受到法律限制。 ICE 新加坡期货交易所、洲际交易所公司或其任何关联公司(统称为「ICE」)均不声明本文件可以合法分发,或其中描述的任何产品、投资或策略�可以在任何此类司法管辖区内遵守任何适用法律或要求的情况下合法提供。

揭露事项

本文件不提供个人化的财务或投资建议,且本文件的任何部分均不应被解释为此类建议。本文件的编写未考虑接收者的个人财务或其他情况及目标。投资者和用户应独立评估特定产品、投资和策略,并鼓励寻求财务顾问的建议。特定产品、投资或策略的适当性将取决于用户或投资者的个人情况和目标。本文件中讨论的产品、投资或策略可能不适合所有用户和投资者,某些用户或投资者可能无法购买或参与其中部分或全部。

ICE 新加坡期货交易所 不提供财务、投资、法律或税务建议,也不从事此类业务。每位用户或投资者应始终咨询财务、投资、法律或税务顾问,以了解其个人情况,并了解本文件中所描述的任何产品、投资或策略可能带来的任何潜在财务、投资、法律、税务或其他影响。

特别是,本文件中包含的任何意见(包括任何「卖出」、「中性」或「买入」状况的指示)均为一般性意见,并非针对任何产品、投资或策略采取(或不采取)行动的建议。

某些产品的主要信息文件可在相关交易所网站的「主要信息文件(KIDS)」标题下找到,这些产品受EU Packaged Retail和Insurance-based Investment Products Regulation的涵盖。

©2025洲际交易所公司.本文件中所包含的信息和材料-包括文本、图形、链接或其他项目-仅供一般信息使用,并以「现状」和「可用」的基础提供。尽管本文件是诚意发布,但对于其中所含信息,无论是明示或暗示,均不作任何陈述、保证或担保。 ICE 不承担因提供的信息准确性、充分性、完整性、适合性或时效性而引起或与之相关的任何责任,亦不承担任何义务。本文件中的信息可能会变更,ICE 不承担更新此类信息的责任。在未先确认文件中的信息正确且为最新之前,您不应依赖其中的任何信息。本文件中所列或提及的任何信息均不构成任何合约的基础。本文件的内容在各方面均为ICE的专有资产,并受版权保护。未经ICE事先书面同意,任何人不得以任何形式或方式复制、影印或重制本材料的任何部分,也不得重新分发。所有第三方商标均由其各自的所有者拥有,并经授权使用。

ICE及其附属公司之商标包括洲际交易所、ICE、ICE block design、NYSE及纽交所。关于洲际交易所公司及/或其附属公司其他商标及知识产权的信息位于 www.ice.com/privacy-security-center