由…提供的见解

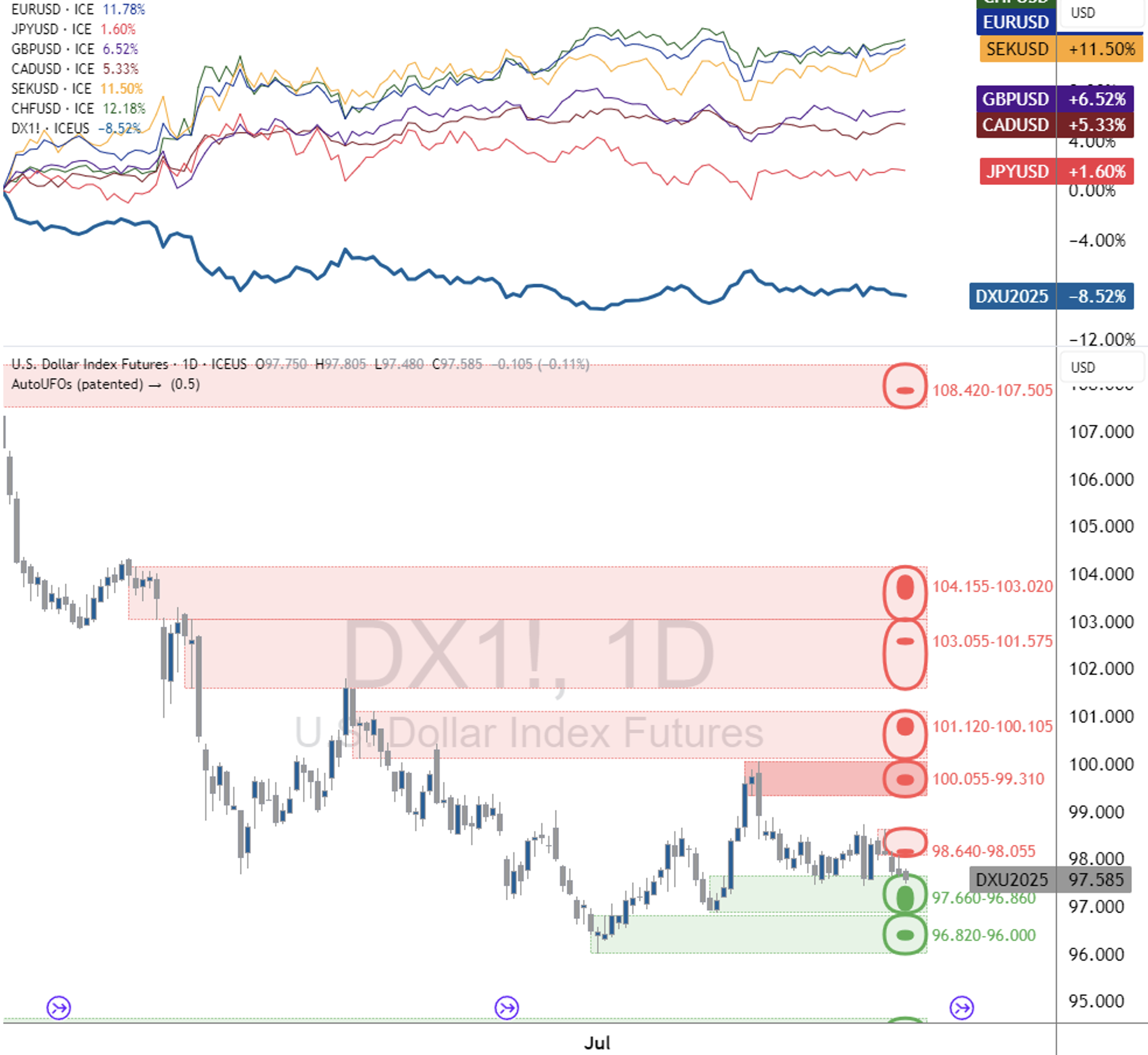

美元指數 ® (美元指數)在8月底收於97.78,下跌2.02%。8月初,該指數曾達到100.05的高點,但隨著時間的推進而穩步回落,反映出在勞動市場數據走軟、通膨數據好壞參半以及經濟動能放緩跡象出現後,市場情緒發生了轉變。

- 7月份非農就業人數僅增加73,000個,遠低於市場預期的110,000個,儘管高於上個月(修正後)的14,000個,凸顯了過去幾個月就業市場面臨的挑戰。儘管如此,失業率保持穩定,而平均每小時收入按月增長0.3%,按年增長3.9%,這表明即使就業增長放緩,工資通膨仍保持韌性。美元指數收於98.48,當日下跌1.33%。

- 剔除食品和能源的年度�核心通膨,在截至7月的12個月期間,從6月份的2.9%微升至3.1%。同期整體消費者物價指數(CPI)維持在2.7%,略低於預期。美元指數收於97.90,下跌0.46%。

- 聯準會公佈了7月份會議紀要,顯示官員們選擇維持利率不變,理由是經濟不確定性,以及對頑固通膨加劇的擔憂與對就業市場疲軟的擔憂之間存在分歧。美元指數當日收盤小幅下跌0.04%,收在98.16。

市場評論

DX

市況

每日重要影響事件:

- 11 消費者物價指數

- 12 密西根大學消費者信心指數初估

- 16 零售銷售

- 17 聯準會利率聲明及貨幣政策聲明

- 23 標普全球製造業採購經理人指數(初值)及標普全球服務業採購經理指數(初值)

- 25 國內生產總值(GDP)年化第二季度

- 26 核心個人消費支出 (價格指數)

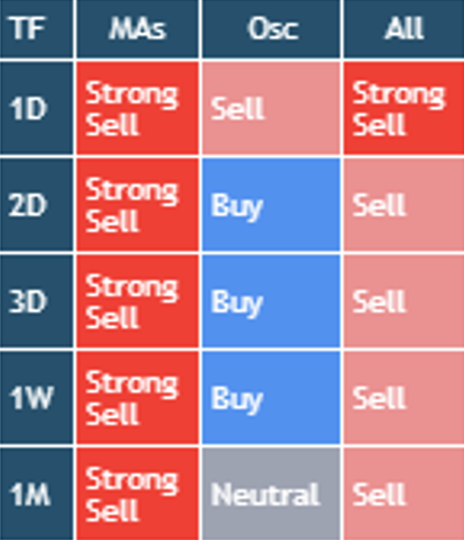

比重:歐元57.6% / 日幣13.6% / 英鎊11.9% / 加拿大幣9.1% / 瑞典克朗4.2% & 瑞士法郎3.6元% | 資料來源:TradingView | 市況表: 使用日均線SMA (10, 20, 30, 50, 100, 200),EMA (10, 20, 30, 50, 100, 200),雲圖指標 (9, 26, 52),VWMA (20),HullMA (9),RSI (14),隨機指標 (14, 3, 3),CCI (20),ADX (14, 14),超級震盪指標,動量 (10),MACD (12, 26, 9),隨機RSI (3, 3, 14, 14),威廉指標%R (14),多頭和空頭力量以及終極震盪指標 (7, 14, 28) | 支撐和壓力線:使用AutoUFOs® (0.5) 應用於日時間框架(繪製為虛線,代表相關的支撐和壓力價格區域,顏色如下: 紅色 = 壓力線 & 綠色 = 支撐線)

美元指數® (USDX) 本月開盤在99.81,但在4小時圖上遇到99.81至100.05之間的阻力後迅速回落,�該阻力恰好位於100.10至101.12的日阻力區域下方。市場情緒亦受到遜於預期的7月份非農就業數據拖累,該數據顯示新增就業職位為73,000個,而市場預期為110,000個;同日公佈的ISM製造業採購經理人指數亦收縮至48。儘管平均每小時收入月增長0.3%,年增長3.9%,支撐了潛在的薪資增長,但製造業持續收縮抑制了對美元的需求。美元指數® 8月1日收於98.48,下跌1.33%,創下本月最差的單日表現。在7月強勁收尾(本週早些時候)之後,本週以1.13%的漲幅收盤。

接下來的一週,儘管7月ISM服務業採購經理人指數(PMI)表現弱於預期,僅為50.1,低於預期並顯示較上月下跌,美元指數在最初幾天仍呈橫向交易,並於8月4日和5日分別以0.02%和0.10%的溫和漲幅收盤。該指數隨後在8月6日下跌,因美元需求減弱,下跌0.52%至98.02。看跌情緒持續到下一個交易日,美元指數收盤略低,收於97.93,下跌0.09%。然而,在8月8日,市場情緒轉變,美元指數反彈。儘管在日布林通道中點遇到一些阻力,該指數仍收高0.28%。儘管出現這次尾盤逆轉,美元指數®本週收跌0.42%,收在98.09。

8月11日,看漲情緒持續,美元指數反彈至日布林通道中點之上,測試98.38至98.89之間新形成的日阻力區域。美元指數在達到98.50的高點後輕微回落,因空頭回歸,儘管該指數最終收盤上漲0.27%,收在98.35。然而,翌日,美國核心通膨數據公佈後,美元需求走弱,7月份年率上升至3.1%,高於6月份的2.9%。整體消費者物價指數維持在2.7%,略低於預期。反映此情況,美元指數收盤下跌0.46%,收在97.90。看跌情緒持續到8月13日,該指數交易走低,收盤下跌0.24%,跌至97.66至97.18之間的日支撐區��域。在找到支撐後,市場情緒於8月14日逆轉,對美元的需求增強。生產者物價指數從6月的2.6%躍升至7月的3.7%後,這種上升趨勢進一步擴大,令市場感到意外。美元指數反彈收於98.06,上漲0.49%。在本週最後一個交易日,美元指數在測試30天指數移動平均線後遭遇阻力,儘管零售銷售數據符合預期,仍收盤下跌0.35%。美元指數®本週收於97.71,下跌0.39%,被鎖定在下方支撐區(97.66 - 97.18)與上方阻力區(98.38 - 98.89)的布林通道中點之間。

接下來的一週,美元指數再次測試了日支撐區域,該區域守穩,美元指數連續兩個交易日走高。該指數於8月20日在日線布林通道中點遭遇阻力,並在聯邦公開市場委員會會議紀要發布後略有回落。會議紀錄顯示,官員們選擇將利率維持在4.25%至4.50%不變,理由是經濟不確定性,以及政策制定者之間存在分歧,一部分人更擔心關稅加劇的頑固通膨,另一部分人則擔心就業市場疲軟。美元指數當日收盤微跌0.04%,收在98.16。美元指數在次日回升,因美元需求回歸,該指數收盤上漲0.43%,收在98.54,回升至每日阻力區域內。市場情緒在8月22日逆轉,美元指數從該區域迅速下跌,看跌趨勢受到聯準會主席鮑爾在傑克森霍爾研討會上發表演講的推動,鮑爾暗示未來可能降息。這種鴿派論調,加上對經濟增長和通膨的擔憂,促使交易員預期貨幣政策將會放鬆,導致美元指數急劇拋售。然而,鮑爾也堅稱聯準會將繼續依賴數據並致力於實現其通膨目標,這預示著謹慎氛圍蔓延。美元指數收盤下跌0.91%,收在97.61。儘管本週最後一個交易日出現顯著疲軟,但美元指數®本週仍以小幅下跌0.08%收盤,回落至日支撐區域。 傑克森霍爾研討會於週末繼續舉行,並在8月22日公告後發布了更多進展。8月25日,市場焦點轉向鮑爾對控制通膨的堅定承諾,以及聯準會在必要時調整政策的準備,這強化了降息並非必然,且緊縮政策可能持續的觀點。這提振了對美元的需求,美元指數從支撐區反彈,收盤上漲0.79%至98.35,創下本月最強勁的單日表現。第二天,受需求推動,美元指數達到98.46的高點,並重新測試了98.38 - 98.89的每日阻力區域,然後回落至98.14收盤,下跌0.25%。8月27日,美元需求最初走強,美元指數上漲至98.64的高點,隨後收跌0.09%至98.09。8月28日,儘管第二季度國內生產總值(GDP)年化初估數據超出預期,顯示年化增長率為3.3%,較此前預期有所增加,但美元指數收盤走低,下跌0.28%至97.78。本月於8月29日結束,美元持續疲軟,在最後一個交易日收市下跌0.20%,儘管如此,美元指數本週仍取得0.21%的漲幅。美元指數®本月收盤於97.78,下跌2.02%。 美元指數®在周圖表上保持下跌趨勢,並在日線時間框架上轉為橫盤整理,鎖定在日支撐和阻力區域之間,並穿過20和30日指數移動平均線。

USDX® 表现

| 即期匯率 | 代碼 | 1-Aug-25 | 29-Aug-25 | 月度變化 |

|---|---|---|---|---|

| 美元/歐元 | EUR A0-FX | 1.1583 | 1.16826 | 0.853% |

| 日元/美元 | JPY A0-FX | 147.375 | 146.993 | 0.260% |

| 美元/英鎊 | GBP A0-FX | 1.3278 | 1.3503 | 1.666% |

| 加拿大幣/美元 | CAD A0-FX | 1.3785 | 1.3735 | 0.364% |

| 瑞典幣/美元 | SEK A0-FX | 9.6302 | 9.4554 | 1.849% |

| 瑞士法郎/美元 | CHF A0-FX | 0.8038 | 0.80005 | 0.469% |

| 美元指數 | DX A0 | 99.141 | 97.771 | -1.401% |

| 首月 | 代码 | 1-Aug-25 | 29-Aug-25 | 月度變化 |

|---|---|---|---|---|

| 迷你USDX | SDX-ICS | 98.93 | 97.69 | -1.269% |

| 其他合約 | 代码 | 1-Aug-25 | 29-Aug-25 | 月度變化 |

|---|---|---|---|---|

| 迷你布倫特原油 | BM-ICS | 69.67 | 68.12 | -2.275% |

| MSCI世界指數 | MWL | 4039.3 | 4183.8 | 3.454% |

| MSCI新興市場指數 | MME | 1228.1 | 1264.9 | 2.909% |

| 迷你美元/離岸人民幣 | CHM-ICS | 7.2127 | 7.1201 | 1.301% |

Source: ICE Connect

發佈限制

本文件的分發及其中提及的任何產品、投資或策略的提供可能在某些司法管轄區受到法律限制。 ICE 新加坡期貨交易所、洲際交易所公司或其任何關聯公司(統稱為「ICE」)均不聲明本文件可以合法分發,或其中描述的任何產品、投資或策略可以在任何此類司法管轄區內遵守任何適用法律或要求的情況下合法提供。

揭露事項

本文件不提供個人化的財務或投資建議,且本文件的任何部分均不應被解釋為此類建議。本文件的編寫未考慮接收者的個人財務或其他情況及目標。投資者和用戶應獨立評估特定產品、投資和策略,並鼓勵尋求財務顧問的建議。特定產品、投資或策略的適當性將取決於用戶或投資者的個人情況和目標。本文件中討論的產品、投資或策略可能不適合所有用戶和投資者,某些用戶或投資者可能無法購買或參與其中部分或全部。

ICE 新加坡期貨交易所 不提供財務、投資、法律或稅務建議,也不從事此類業務。每位用戶或投資者應始終諮詢財務、投資、法律或稅務顧問,以了解其個人情況,並了解本文件中所描述的任何產品、投資或策略可能帶來的任何潛在財務、投資、法律、稅務或其他影響。

特別是,本文件中包含的任何意見(包括任何「賣出」、「中性」或「買入」狀況的指示)均為一般性意見,並非針對任何產品、投資或策略採取(或不採取)行動的建議。

某些產品的主要資訊文件可在相關交易所網站的「主要資訊文件(KIDS)」標題下找到,這些產品受EU Packaged Retail和Insurance-based Investment Products Regulation的涵蓋。

©2025洲際交易所公司.本文件中所包含的信息和材料-包��括文本、圖形、鏈接或其他項目-僅供一般信息使用,並以「現狀」和「可用」的基礎提供。儘管本文件是誠意發佈,但對於其中所含資訊,無論是明示或暗示,均不作任何陳述、保證或擔保。 ICE 不承擔因提供的資訊準確性、充分性、完整性、適合性或時效性而引起或與之相關的任何責任,亦不承擔任何義務。本文件中的資訊可能會變更,ICE 不承擔更新此類資訊的責任。在未先確認文件中的資訊正確且為最新之前,您不應依賴其中的任何資訊。本文件中所列或提及的任何資訊均不構成任何合約的基礎。本文件的內容在各方面均為ICE的專有資產,並受版權保護。未經ICE事先書面同意,任何人不得以任何形式或方式複製、影印或重製本材料的任何部分,也不得重新分發。所有第三方商標均由其各自的所有者擁有,並經授權使用。

ICE及其附屬公司之商標包括洲際交易所、ICE、ICE block design、NYSE及紐交所。關於洲際交易所公司及/或其附屬公司其他商標及知識產權的資訊位於 www.ice.com/privacy-security-center